バックナンバー

新しいNISA制度を活用した資産形成(若年層向け)

2024年より新しいNISA制度が開始されて以来、NISAの新規口座開設件数やNISA口座を利用した株式や投資信託の購入額が増加し、幅広い年齢層で利用されています。人生100年時代の長い人生をより充実したものにするためには、資産形成が重要です。

今回は、主に若年層向けに本制度を活用した資産形成の基本的なポイントや留意点を解説します。

新しいNISA制度のポイント

通常、株式や投資信託などの金融商品に投資をした場合、売却益や配当などで得た利益には、約20%の税金がかかりますが、NISA口座で投資した金融商品から得られる利益は非課税になります。

新しいNISA制度は、従来の制度と比べて年間投資枠の拡大や非課税保有期間が無期限化されるなど、制度が大きく拡充されました。そのため、十分な投資期間がある若年層は、新しいNISA制度を活用し、いくつかのポイントを押さえて投資をすることで、より安定的な資産形成が期待できます。

【新しいNISA制度:概要】

| つみたて投資枠 | 成長投資枠 | |

| 併用の可否 | 併用可能 | |

| 非課税保有期間 | 無制限 | |

| 口座開設期間 | 恒久化 | |

| 年間投資枠 | 120万円 | 240万円 |

| 非課税保有限度額 (総枠) |

1,800万円(成長投資枠は1,200万円まで) ※保有商品を売却すれば枠の再利用が可能 |

|

| 投資対象商品 | 金融庁の基準を満たした投資信託 | 上場株式・投資信託等 (一定の投資信託等を除外) |

| 対象年齢 | 18歳以上 | |

金融庁ホームページを参考に作成

若年層における資産形成の考え方

若年層が資産形成を行ううえで重要なことは、主に以下の3つです。

(1)

ライフプランを考える

ライフプランとは、将来の夢や目標、ライフイベントをいつ実現したいのかを具体的に考え、人生をプランニングすることです。理想のライフプランをイメージして書き出してみましょう。また、その夢や目標、ライフイベントにかかる費用の目安を知ることで、必要な資金を計画的に準備することができます。

(2)

家計管理を行う

ライフプランが完成したら、現状の家計を把握しましょう。収入より支出が多く家計が赤字の場合は、まず支出の見直しを行います。また、収入から生活費等を支払った後の残りの金額を貯蓄や投資に回すのではなく、先に収入から貯蓄や投資に回す金額を確保し、残った金額でやりくりをすることで、手堅く資産形成を行うことができます。

(3)

投資の三原則を守る

投資の三原則とは、「長期」「積立」「分散」のことをいいます。若年層が資産形成を行ううえで最大のメリットは、長期の投資期間が確保できるという点です。少しでも早く始めて、毎月一定額をコツコツと積み立てることで、複利の効果により将来まとまった金額を準備することができます。また、投資対象を分散することで、リスクを低減しながら安定した資産形成が期待できます。

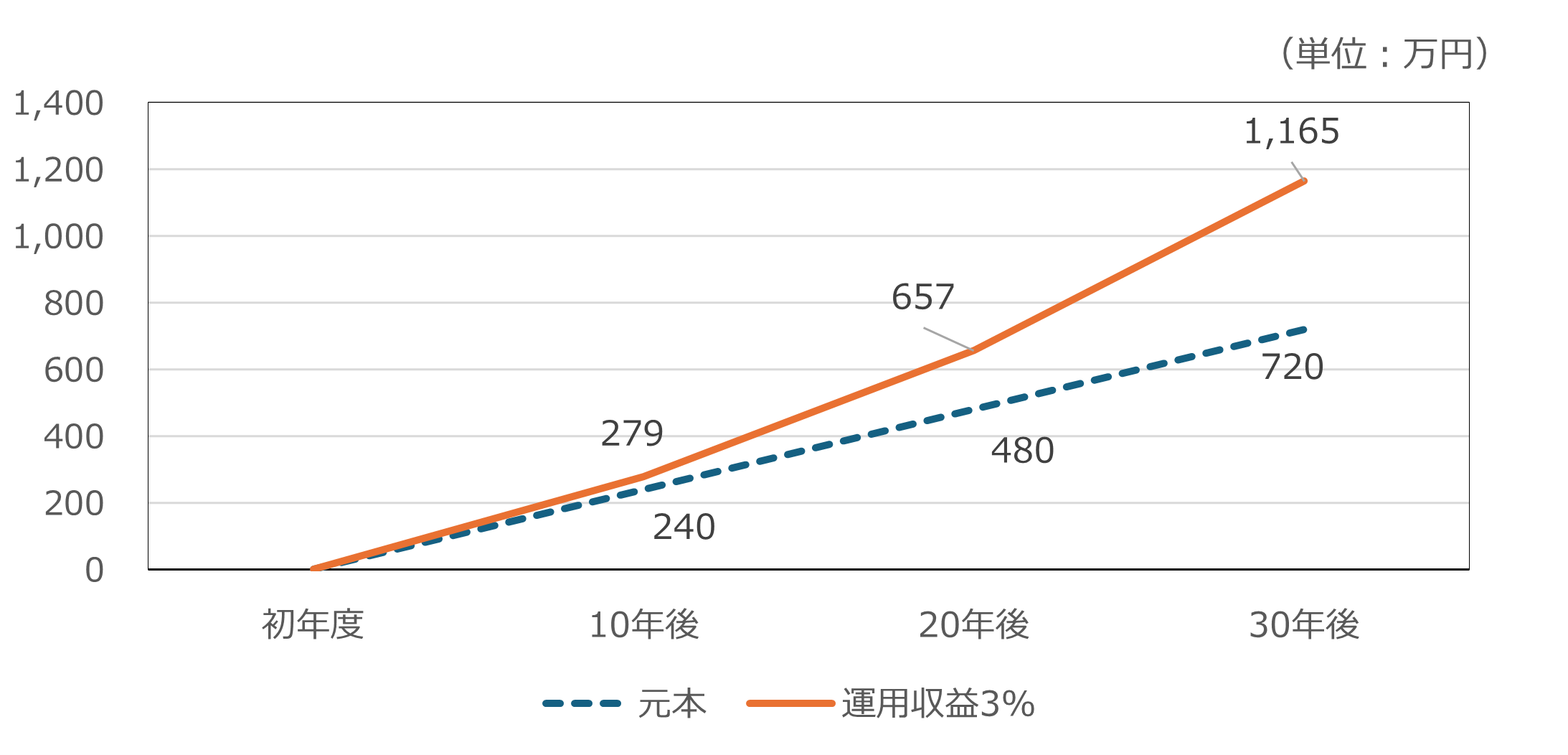

【参考】 毎月2万円を30年間、想定利回り3%で運用

出所:金融庁つみたてシミュレーターに基づき試算

若年層の資産形成のポイント

将来のための資産形成は大切ですが、そのために生活費を切り詰めるなど、日常生活を圧迫してしまうと、途中で挫折してしまう可能性もありますので、無理のない金額で行いましょう。また、万一の場合に備えて、生活費の3カ月~1年間分程度は預貯金などで確保しておきたいところです。また、NISA口座で購入した金融商品は、いつでも売却が可能ですが、長期・積立・分散投資の長所を活かすためには、少なくとも10年以上継続して保有しましょう。

若年層は、運用期間が長い反面、手もと資金が少ないことが多いため、つみたて投資枠を柱にして、じっくりと時間をかけて資産形成を行うことがお勧めです。

まとめ

人生100年時代は、早いうちから自分の理想のくらしを考え、家計を管理していくことが求められています。新しいNISA制度は、マイホーム購入や教育資金、老後など、将来のライフイベントにかかる資金を準備する方法として有効な手段の1つです。金融リテラシーを身に付けながら無理のない資産形成をしていきましょう。

- ※バックナンバーは、原則執筆当時の法令・税制等に基づいて書かれたものをそのまま掲載していますが、一部最新データ等に加筆修正しているものもあります。

- ※コラムニストは、その当時のFP広報センタースタッフであり、コラムは執筆者個人の見解で執筆したものです。